1. En résumé

- ➜ L’indemnisation en cas de court-circuit peut concerner les locaux professionnels, le matériel d’exploitation, les équipements électriques et électroniques ainsi que les marchandises, sous réserve qu’ils soient correctement déclarés et couverts par le contrat.

- ➜ La garantie « dommages électriques » joue un rôle central en couvrant les dégâts causés par les surtensions ou courts-circuits, même sans incendie, mais dans des limites strictes prévues par l’assurance.

- ➜ De nombreuses exclusions existent, notamment en cas de non-conformité de l’installation électrique, de défaut d’entretien, de modifications non professionnelles ou de simples dommages internes non garantis.

- ➜ Le professionnel assuré doit respecter des obligations précises (déclaration rapide du sinistre, conservation des biens, preuve de l’origine électrique et fourniture de justificatifs), sous peine de réduction ou de refus d’indemnisation.

- ➜ Au-delà des dommages matériels, un court-circuit peut fortement impacter l’activité et la trésorerie, d’où l’importance stratégique de la garantie Perte d'exploitation pour assurer la continuité de l’entreprise.

2. Les biens professionnels concernés par l’indemnisation

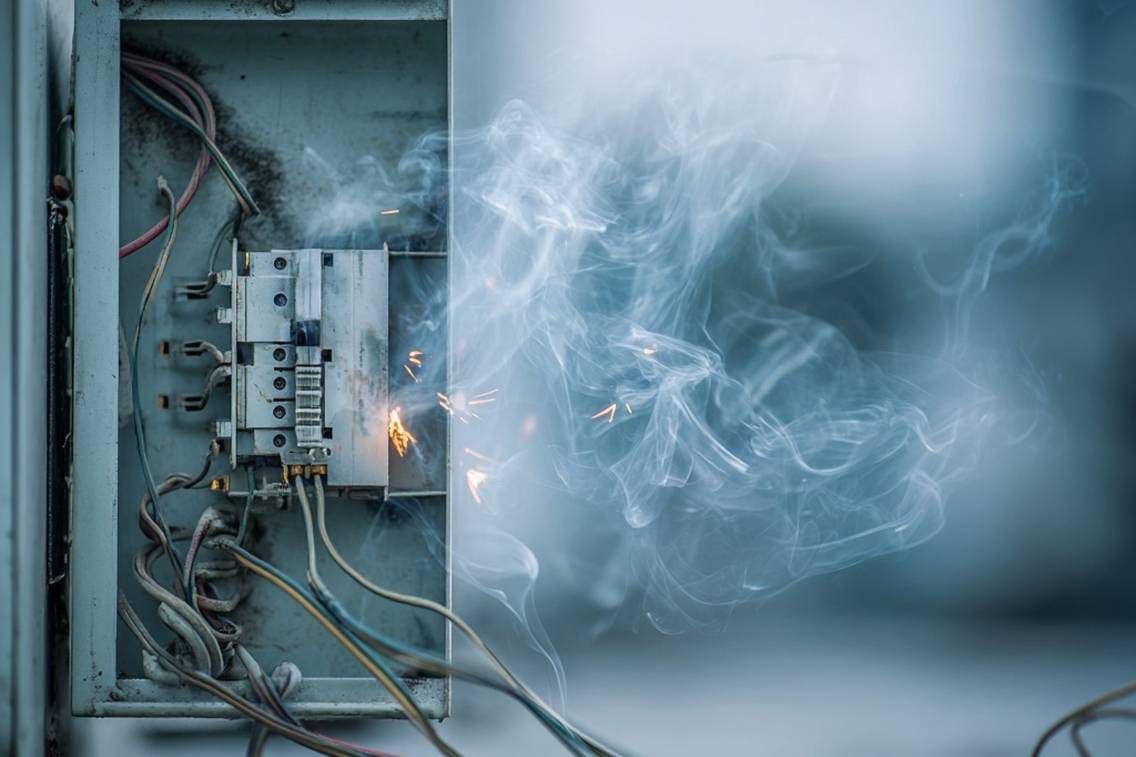

Lorsqu’un court-circuit survient dans un cadre professionnel, ses conséquences ne se limitent pas à un simple dysfonctionnement électrique. De nombreux biens essentiels à l’activité peuvent être touchés, avec des impacts financiers parfois lourds. L’indemnisation dépend alors directement de la nature des biens concernés, des garanties souscrites et du rôle central joué par la couverture « dommages électriques ».

2.1. Locaux professionnels

Les locaux professionnels constituent le premier poste concerné par l’indemnisation. En cas de court-circuit, l’assurance peut prendre en charge les dommages aux murs, cloisons, plafonds, sols, ainsi qu’aux installations fixes comme les tableaux électriques, câblages intégrés, prises ou systèmes d’éclairage. Cette couverture joue principalement lorsque le court-circuit provoque un incendie, un dégagement de fumée ou une détérioration matérielle visible, à condition que les locaux soient bien déclarés au contrat et utilisés conformément à l’activité assurée.

2.2. Matériel d’exploitation

Le matériel d’exploitation regroupe l’ensemble des outils indispensables à l’activité professionnelle. Il peut s’agir de machines de production, d’outillage spécialisé, de caisses enregistreuses ou encore d’équipements techniques propres au métier exercé. Lorsqu’un court-circuit endommage ces biens, la garantie « dommages électriques » permet une indemnisation, même en l’absence d’incendie, sous réserve que le matériel figure dans les capitaux assurés et que l’origine électrique du sinistre soit établie.

2.3. Équipements électriques et électroniques

Les équipements électriques et électroniques sont particulièrement exposés aux risques de surtension et de court-circuit. Ordinateurs, serveurs, systèmes de paiement, automates, équipements informatiques ou domotiques peuvent être indemnisés en cas de détérioration liée à un incident électrique. La garantie « dommages électriques » joue ici un rôle clé, car elle couvre les dégradations internes provoquées par une variation anormale du courant, dans les limites prévues par le contrat, notamment en termes de vétusté et de plafonds.

2.4. Marchandises et stocks professionnels

Les marchandises et stocks peuvent également être concernés lorsque le court-circuit entraîne un sinistre plus large, comme un incendie ou une coupure électrique prolongée. Par exemple, des denrées alimentaires conservées au froid, des produits sensibles à la chaleur ou des biens stockés à proximité d’une installation électrique endommagée peuvent être déclarés sinistrés. Leur indemnisation dépend de leur déclaration préalable, de leur mode de stockage et des garanties souscrites.

2.5. Rôle central de la garantie « dommages électriques »

La garantie « dommages électriques » est déterminante pour les professionnels, car elle étend la couverture au-delà des seuls incendies. Elle permet l’indemnisation des dégâts causés par une surtension, une surintensité ou un court-circuit, même sans flammes ni explosion. Toutefois, cette garantie est encadrée par des conditions précises, notamment des exclusions liées à l’usure, au défaut d’entretien ou à la non-conformité des installations.

👉 Qu’il s’agisse des locaux, du matériel, des équipements électroniques ou des stocks, l’indemnisation après un court-circuit repose sur une déclaration précise des biens assurés et sur l’étendue de la garantie « dommages électriques », qui constitue le socle de protection contre les risques électriques du quotidien professionnel.

3. Les causes d’exclusion fréquentes

Si l’assurance professionnelle peut indemniser de nombreux dommages liés à un court-circuit, cette protection n’est jamais automatique. Certaines situations, pourtant courantes dans la vie d’une entreprise, peuvent entraîner un refus de prise en charge. Les exclusions de garantie reposent principalement sur la conformité des installations, le niveau d’entretien et le respect des règles de sécurité électrique.

L’une des causes d’exclusion les plus fréquentes concerne la non-conformité de l’installation électrique. Si le court-circuit trouve son origine dans une installation ne respectant pas les normes en vigueur ou manifestement inadaptée à l’activité exercée, l’assureur peut refuser tout ou partie de l’indemnisation. Cela vise aussi bien une installation ancienne jamais mise aux normes qu’un réseau électrique inadapté à la puissance réellement utilisée par l’entreprise. En cas de sinistre, l’expertise cherchera systématiquement à déterminer si l’installation était conforme et adaptée à l’activité déclarée.

3.2. Défaut d’entretien ou négligence

Un manque d’entretien ou une négligence manifeste peut également entraîner une exclusion de garantie. Des tableaux électriques surchargés, des câbles dégradés, des équipements vétustes ou des anomalies connues mais non corrigées peuvent être considérés comme des facteurs aggravants. Dans ce contexte, le court-circuit n’est plus perçu comme un événement aléatoire, mais comme la conséquence directe d’un risque non maîtrisé par le professionnel.

3.3. Modifications réalisées sans professionnel qualifié

Les modifications électriques réalisées sans l’intervention d’un professionnel qualifié constituent un motif récurrent de refus de prise en charge. Ajout de prises, branchements improvisés, rallonges permanentes ou adaptations artisanales peuvent être assimilés à des travaux non conformes. L’assureur peut alors estimer que le professionnel a créé ou aggravé le risque, ce qui justifie l’exclusion de garantie prévue au contrat.

3.4. Dommages internes aux appareils

Les dommages internes à un appareil sont le plus souvent exclus en l’absence d’une garantie spécifique ou d’une extension couvrant explicitement les dommages électriques internes. Concrètement, si un équipement cesse de fonctionner à la suite d’un court-circuit sans provoquer d’incendie, de fumée ou de dégâts extérieurs visibles, l’indemnisation peut être refusée. Ce type de sinistre est considéré comme un dysfonctionnement interne, assimilé à de l’usure ou à une panne, sauf si le contrat inclut une extension couvrant explicitement les dommages électriques internes.

3.5. Portée des exclusions contractuelles

Ces exclusions rappellent l’importance, pour un professionnel, de maîtriser son risque électrique et de vérifier la portée exacte de son contrat. Une installation conforme, entretenue et adaptée à l’activité exercée, combinée à des garanties étendues, conditionne directement le niveau de protection en cas de court-circuit. À défaut, le sinistre peut rester entièrement à la charge de l’entreprise, malgré l’existence d’une assurance professionnelle.

👉 Les exclusions liées au court-circuit illustrent un principe fondamental en assurance professionnelle : l’indemnisation suppose un risque maîtrisé, une installation conforme et un contrat parfaitement adapté, faute de quoi la responsabilité financière du sinistre peut incomber entièrement au professionnel.

4. Les obligations du professionnel assuré

En cas de court-circuit, l’indemnisation ne dépend pas uniquement des garanties souscrites. Le respect des obligations contractuelles par le professionnel assuré joue un rôle déterminant dans le bon déroulement du dossier et dans le niveau de prise en charge accordé par l’assureur. De la déclaration du sinistre à la constitution des justificatifs, chaque étape conditionne l’activation effective des garanties.

4.1. Déclaration du sinistre dans les délais contractuels

La première obligation du professionnel assuré est de déclarer le sinistre dans les délais prévus au contrat, généralement quelques jours ouvrés après la découverte du court-circuit. Une déclaration tardive peut entraîner une réduction de l’indemnisation, voire un refus de prise en charge si le retard a causé un préjudice à l’assureur. La déclaration doit être précise et circonstanciée, en décrivant les faits, les biens touchés et les conséquences pour l’activité.

4.2. Conservation des biens endommagés

Le professionnel doit ensuite conserver les éléments endommagés jusqu’au passage éventuel d’un expert mandaté par l’assureur. La destruction ou la réparation prématurée d’un matériel sinistré peut compliquer l’analyse des causes et remettre en cause l’indemnisation. Seules les mesures conservatoires strictement nécessaires, notamment pour sécuriser les locaux ou éviter l’aggravation des dommages, sont autorisées.

4.3. Justification de l’origine électrique du sinistre

Il appartient au professionnel d’apporter les premiers éléments permettant d’établir l’origine électrique du dommage, cette analyse étant ensuite approfondie par l’expert mandaté par l’assureur. L’assureur peut exiger des éléments techniques permettant d’établir que le sinistre résulte bien d’un court-circuit, d’une surtension ou d’une surintensité. Cette étape est déterminante pour l’activation de la garantie « dommages électriques » ou de la garantie incendie.

4.4. Fourniture de justificatifs techniques et financiers

Pour instruire le dossier, l’assureur peut demander divers justificatifs, tels qu’un rapport d’électricien, un constat d’expertise, des factures de réparation ou de remplacement, ainsi que des preuves de valeur des biens sinistrés. Ces documents permettent d’évaluer l’étendue des dommages et de calculer l’indemnisation selon les modalités prévues au contrat, notamment en tenant compte de la vétusté et des plafonds garantis.

4.5. Conséquences du non-respect des obligations

Le non-respect de ces obligations peut avoir un impact direct sur la prise en charge du sinistre. Une déclaration incomplète, l’absence de justificatifs ou l’impossibilité de déterminer l’origine du court-circuit peuvent conduire à une indemnisation partielle ou à un refus. Pour un professionnel, la rigueur dans la gestion du sinistre conditionne donc directement la protection financière apportée par l’assurance.

👉 Une gestion rigoureuse du sinistre, fondée sur le respect des délais, la conservation des biens endommagés et la fourniture d’éléments techniques fiables, constitue un levier essentiel pour sécuriser l’indemnisation et préserver la protection financière de l’activité professionnelle.

5. Enjeu pour les entreprises

Pour une entreprise, le court-circuit représente un risque bien plus large qu’un simple incident technique. Ses répercussions peuvent affecter directement la continuité de l’activité, la trésorerie et la relation commerciale. Comprendre les enjeux économiques associés à ce type de sinistre permet de mesurer l’importance d’une couverture d’assurance réellement adaptée aux contraintes opérationnelles.

5.1. Impact d’un court-circuit sur l’activité de l’entreprise

Pour une entreprise, un court-circuit ne se limite pas à des dégâts matériels. La mise hors service d’équipements essentiels, la coupure d’électricité ou l’indisponibilité des locaux peuvent provoquer un arrêt total ou partiel de l’activité. Cette interruption, même temporaire, peut désorganiser la production, bloquer la relation client et compromettre le respect des engagements contractuels.

5.2. Les conséquences financières indirectes

Au-delà des réparations, l’entreprise peut subir une perte de chiffre d’affaires, liée à l’impossibilité de facturer pendant la période d’interruption. À cela s’ajoutent des charges fixes qui continuent de courir, comme les loyers, les salaires ou les remboursements d’emprunts. Les retards de livraison ou de prestation peuvent également entraîner des pénalités contractuelles, une dégradation de l’image de marque et une perte de clients.

5.3. Rôle de la garantie pertes d’exploitation

La garantie Perte d'exploitation permet de compenser ces conséquences économiques lorsqu’elles sont consécutives à un sinistre garanti, notamment un sinistre d’origine électrique. Elle vise à maintenir la trésorerie de l’entreprise en indemnisant la marge brute perdue et certaines charges fixes pendant la période de remise en état. Sans cette garantie, l’entreprise supporte seule l’impact financier de l’arrêt d’activité, même si les dommages matériels sont indemnisés.

5.4. Les conditions et limites de la couverture

Cette garantie est encadrée par des conditions précises, comme une durée d’indemnisation maximale, un délai de carence et des plafonds de remboursement. Elle ne s’active que si le court-circuit est reconnu comme un sinistre garanti au titre des dommages matériels ou électriques. Il est donc essentiel que les garanties « dommages électriques » et « pertes d’exploitation » soient cohérentes et adaptées à la réalité de l’activité exercée.

5.5. Enjeu stratégique pour les professionnels

Pour un professionnel, intégrer la garantie pertes d’exploitation dans son contrat d’assurance ne relève pas du confort, mais d’une logique de continuité d’activité. Face à un sinistre électrique, elle peut faire la différence entre une reprise rapide et une fragilisation durable de l’entreprise. Vérifier régulièrement l’étendue de cette couverture, la cohérence des capitaux assurés et la conformité des installations constitue un levier clé de sécurisation financière pour l’entreprise.

👉 Face aux conséquences matérielles et financières d’un court-circuit, la garantie pertes d’exploitation s’impose comme un levier stratégique de sécurisation de l’activité, à condition d’être correctement articulée avec les garanties dommages et ajustée à la réalité économique de l’entreprise.

👉 À lire : Suis-je couvert par mon assurance en cas de sinistre électrique ?