1. En résumé

- ➜ Une installation électrique non conforme engage directement la responsabilité professionnelle, car elle constitue un manquement aux obligations de sécurité envers les salariés, les clients et les tiers.

- ➜ En cas de sinistre, les assureurs analysent systématiquement l’état de l’installation électrique et peuvent réduire ou refuser l’indemnisation lorsqu’une non-conformité a causé ou aggravé les dommages.

- ➜ Les incendies d’origine électrique représentent un risque majeur pour l’entreprise. Ils peuvent entraîner des pertes économiques importantes, des poursuites en responsabilité civile et, dans certains cas, des recours de l’assureur.

- ➜ L’ignorance d’une non-conformité n’exonère pas le professionnel, qui est tenu d’anticiper les risques par des contrôles réguliers, un entretien adapté et la mise en conformité des installations.

- ➜ Assurer la conformité électrique et en conserver la preuve renforce la protection assurantielle, sécurise l’activité et limite le risque qu’un incident technique menace durablement l’entreprise.

2. L'installation électrique : un enjeu juridique, financier et assurantiel

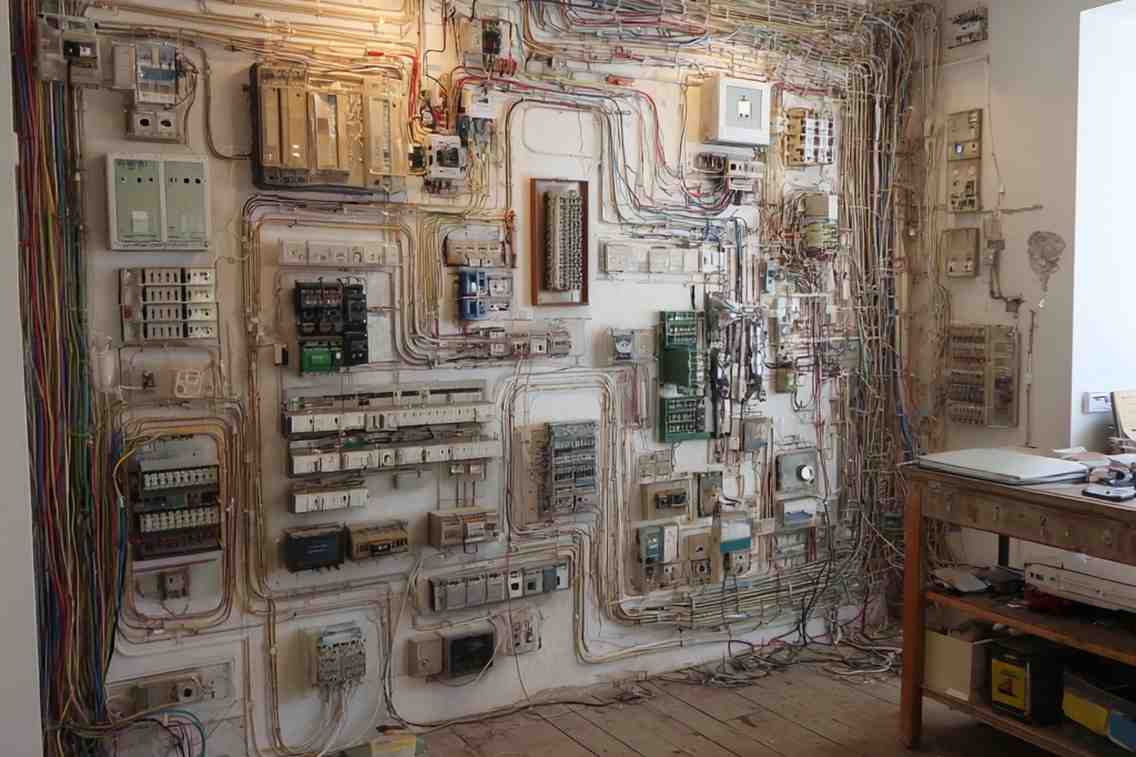

Dans un environnement professionnel, l’installation électrique ne se limite pas à un simple outil de fonctionnement des locaux. Elle constitue un élément structurant de la sécurité des personnes, des biens et de l’activité, et s’inscrit pleinement dans les obligations légales et réglementaires pesant sur l’exploitant. Lorsqu’elle présente des anomalies, des défauts d’entretien ou une non-conformité aux exigences applicables, le risque dépasse largement le cadre technique pour devenir un enjeu juridique, financier et assurantiel.

Les normes en vigueur, et notamment la norme NF C 15-100 lorsqu’elle est exigible, ont pour finalité de prévenir les risques majeurs liés à l’électricité, tels que les incendies, les électrocutions, les courts-circuits ou les dégradations d’équipements. Une installation vétuste, modifiée sans étude préalable, surchargée par rapport à sa conception initiale ou insuffisamment entretenue peut être considérée comme dangereuse. L’absence de contrôle périodique, de mise en conformité ou de mesures de sécurisation peut alors être analysée comme un manquement à l’obligation générale de sécurité, laquelle incombe directement au dirigeant, à l’exploitant ou, selon les cas, au propriétaire des locaux.

Cette responsabilité est d’autant plus renforcée lorsque l’entreprise accueille du public (ERP) ou emploie des salariés. Le Code du travail impose à l’employeur de prendre toutes les mesures nécessaires pour assurer la sécurité et protéger la santé des travailleurs, ce qui inclut la conformité et le maintien en bon état des installations électriques. En cas d’accident corporel, même en l’absence de sinistre majeur tel qu’un incendie, la responsabilité civile professionnelle peut être engagée dès lors qu’un lien de causalité est établi entre le dommage et une anomalie électrique. De la même manière, des dommages matériels causés à des biens appartenant à des clients, fournisseurs ou autres tiers peuvent donner lieu à des réclamations indemnitaires.

Sur le plan assurantiel, la non-conformité électrique n’est jamais neutre. Elle peut être qualifiée de négligence, de défaut d’entretien ou de manquement aux obligations de prévention, avec des conséquences directes sur la mise en œuvre des garanties contractuelles. L’assureur appréciera non seulement l’existence de l’anomalie, mais également le comportement de l’assuré : contrôles réalisés, actions correctives engagées, respect des recommandations formulées lors d’inspections antérieures. Une non-conformité connue et non traitée est susceptible d’aggraver la responsabilité de l’entreprise et d’affecter les conditions d’indemnisation.

Lorsqu’un sinistre survient, l’assureur diligente généralement une expertise afin d’identifier l’origine du dommage et l’état des installations. Cette étape est déterminante, car elle conditionne l’analyse des responsabilités et l’application des garanties prévues au contrat. L’installation électrique fait partie des premiers éléments examinés, notamment en cas d’incendie, de surtension ou de panne majeure, en raison de son rôle central dans le fonctionnement quotidien de l’entreprise et de son potentiel de risque élevé.

L’expert mandaté va ainsi étudier la conformité de l’installation aux normes en vigueur, la qualité des équipements utilisés, l’adéquation de la puissance installée aux besoins réels de l’activité, ainsi que l’état général du réseau électrique. Les rapports de contrôles périodiques, les attestations de conformité, les factures de maintenance ou de travaux récents constituent autant de pièces susceptibles d’être analysées pour apprécier le niveau de prévention mis en place par l’entreprise.

Si une non-conformité est identifiée et qu’un lien de causalité avec le sinistre est établi, l’assureur analyse le comportement de l’assuré : contrôles réalisés, entretien, mesures correctives engagées. Une anomalie ancienne, connue ou facilement détectable peut être interprétée comme un manque de diligence. À l’inverse, une défaillance récente, imprévisible ou correctement signalée peut atténuer la responsabilité de l’entreprise aux yeux de l’assureur.

Dans ces conditions, et conformément aux clauses du contrat, l’indemnisation peut être réduite ou refusée, notamment en cas de non-respect des obligations de sécurité ou de défaut d’entretien. La multirisque professionnelle n’échappe pas à cette logique. Même si elle offre une couverture large, elle repose sur le principe selon lequel l’assuré doit tout mettre en œuvre pour prévenir les risques et limiter la survenance de sinistres évitables.

Ce n’est pas tant l’existence d’une non-conformité qui est sanctionnée, que son caractère évitable ou insuffisamment traité. L’absence de réaction face à une anomalie signalée, le report de travaux indispensables ou le défaut de suivi des recommandations émises lors de contrôles antérieurs peuvent peser lourdement dans la décision finale de l’assureur.

La traçabilité des contrôles et des travaux réalisés constitue donc un élément déterminant dans l’issue d’un dossier de sinistre. Conserver des preuves écrites, mettre à jour régulièrement les installations et démontrer une démarche proactive de prévention permet non seulement de réduire le risque d’accident, mais aussi de sécuriser la prise en charge assurantielle en cas de sinistre impliquant une installation électrique non conforme.

4. Incendie électrique et activité professionnelle : un scénario critique

Un incendie d’origine électrique constitue l’un des scénarios les plus critiques pour une activité professionnelle. Ce type de sinistre survient souvent de manière brutale, sans signe avant-coureur immédiat, et ses conséquences dépassent largement la seule destruction de biens. Locaux, machines, équipements informatiques, stocks ou archives peuvent être totalement ou partiellement détruits, compromettant la capacité de l’entreprise à poursuivre son exploitation dans des conditions normales.

Au-delà des dommages matériels, l’impact organisationnel est fréquemment majeur. L’entreprise peut être contrainte de suspendre son activité pendant plusieurs semaines, voire plusieurs mois, le temps de sécuriser les installations, de réaliser les travaux nécessaires et de remettre en état les équipements. Cette interruption forcée entraîne une désorganisation profonde de l’exploitation, une perte de clientèle, des retards dans l’exécution des commandes et, par voie de conséquence, une perte d’exploitation significative en termes de chiffre d’affaires. Dans certains cas, cette situation fragilise durablement la trésorerie et peut menacer la pérennité même de la structure.

Lorsque l’expertise met en évidence un lien direct entre l’incendie et une installation électrique défectueuse ou non conforme, la situation devient plus sensible sur le plan assurantiel et juridique. L’assureur peut alors considérer que le sinistre trouve son origine dans un manquement aux obligations de prévention et de sécurité, notamment en cas d’absence de contrôles réglementaires, de défaut de mise aux normes ou de maintenance insuffisante. Selon les circonstances, ce type de manquement peut être analysé comme une faute de gestion ou une négligence caractérisée, avec des conséquences potentielles sur l’étendue des garanties mobilisables, voire sur l’application de limitations ou d’exclusions de garantie prévues au contrat.

Même lorsque les dommages matériels sont pris en charge au titre d’un contrat multirisque professionnelle, le risque ne s’arrête pas là. La responsabilité civile de l’entreprise peut être engagée dès lors que des tiers ont subi un préjudice, qu’il s’agisse de voisins, de clients, de fournisseurs ou d’occupants d’immeubles mitoyens. L’assureur peut alors indemniser les victimes au titre de la garantie de responsabilité civile, tout en se réservant, le cas échéant, un droit de recours contre l’entreprise assurée si des manquements caractérisés aux obligations de sécurité et de prévention sont établis. Cette combinaison de risques financiers, juridiques et opérationnels illustre à quel point un incendie d’origine électrique peut constituer un véritable point de rupture pour une activité professionnelle insuffisamment préparée.

5. L’ignorance n’exonère pas la responsabilité du professionnel

L’ignorance d’un risque ou d’une non-conformité ne constitue pas, en droit, une protection pour le professionnel. En matière de sécurité - et plus encore lorsqu’il s’agit d’installations électriques - la responsabilité repose sur une obligation continue de vigilance et d’anticipation. Autrement dit, ce qui compte n’est pas seulement ce que vous saviez, mais ce que vous auriez dû savoir, au regard de votre activité, de la configuration de vos locaux et de leur usage réel.

Les juridictions, comme les assureurs, considèrent généralement qu’un professionnel est en mesure d’identifier les risques prévisibles liés à son environnement de travail. Une installation électrique ancienne, modifiée au fil du temps ou soumise à une forte sollicitation constitue, à elle seule, un indice suffisant pour justifier des vérifications régulières. Dans ce contexte, invoquer une méconnaissance technique ou une absence d’alerte préalable est rarement admis comme un motif d’exonération de responsabilité, surtout lorsque le sinistre aurait pu être évité par des contrôles élémentaires.

À l’inverse, la démonstration d’une démarche active de prévention joue un rôle déterminant. Pouvoir prouver que des contrôles périodiques ont été réalisés, que des professionnels qualifiés ont été sollicités et que leurs recommandations ont été suivies permet d’établir que le risque a été pris en compte de manière sérieuse et continue. Cette attitude proactive ne fait pas toujours disparaître la responsabilité, mais elle peut en atténuer significativement les conséquences et faciliter la prise en charge du sinistre par l’assureur.

👉 La prévention devient un véritable outil de protection juridique. Elle traduit le respect des obligations professionnelles et renforce la crédibilité du professionnel en cas de litige. Là où l’ignorance fragilise sa position, la traçabilité des actions de sécurité et de maintenance constitue un levier essentiel pour sécuriser l’activité et optimiser la couverture d’assurance.